|

|||||||

|

Обсуждение видео "Нейронные сети для алгоритмического трейдинга"

Время создания: 15.10.2018 16:47

Текстовые метки: трейдинг, алгоритмитический, нейронная сеть, python, theano, keras

Раздел: Гуманитарные науки - Экономика - Трейдинг

Запись: xintrea/mytetra_syncro/master/base/15396112244rsrog3vac/text.html на raw.githubusercontent.com

|

|||||||

|

|

|||||||

|

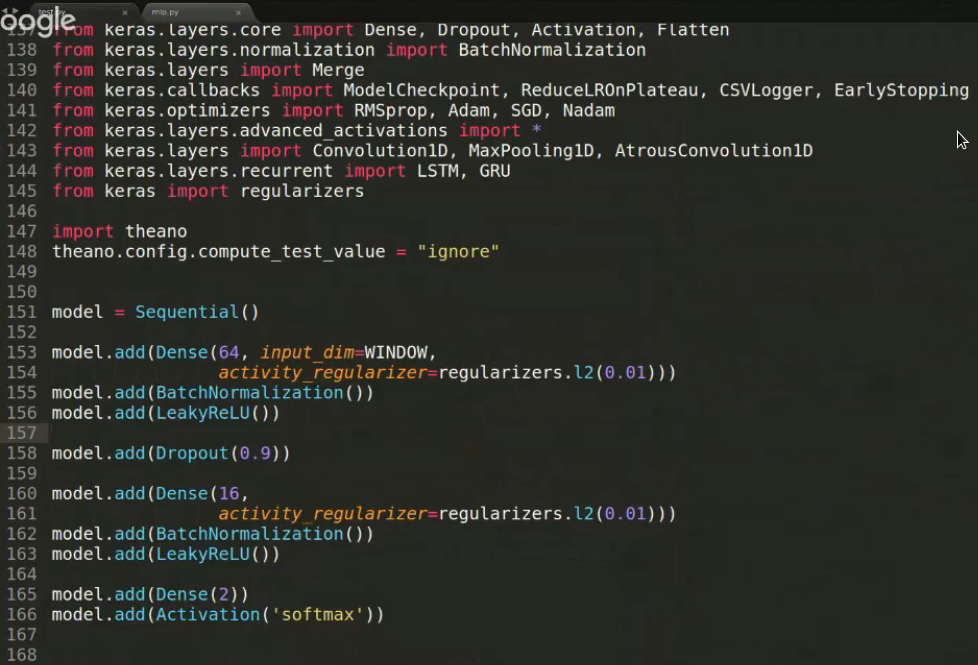

Автор видео использует python-фреймверки Theano и Keras. Пример кода:

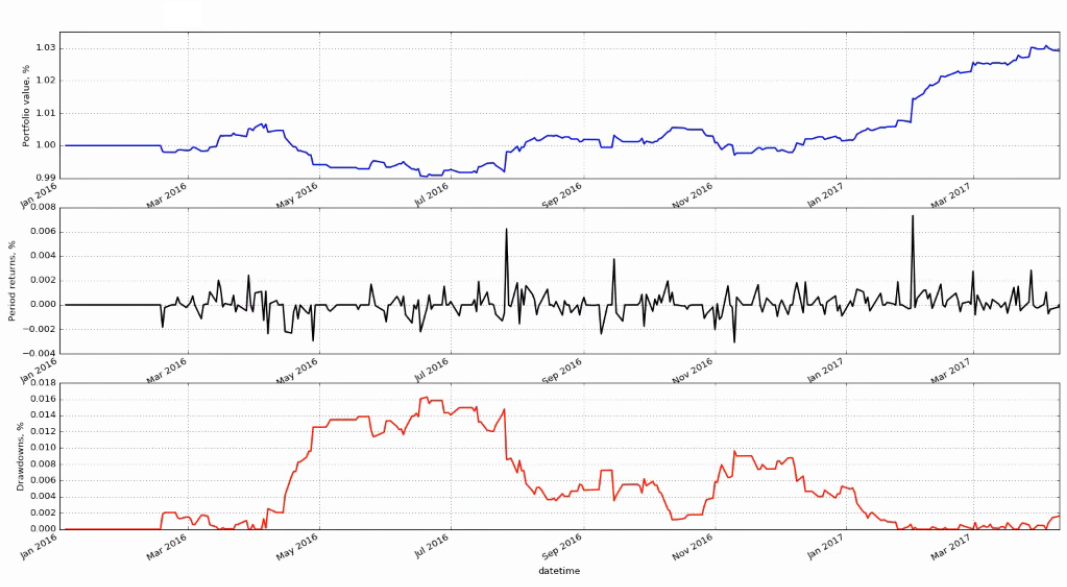

Вот какие результаты предсказания обученной сети на реальных данных были получены. На MPL-сети получено в денежном выражении 3% за полтора года. Графики имеют следующий смысл:

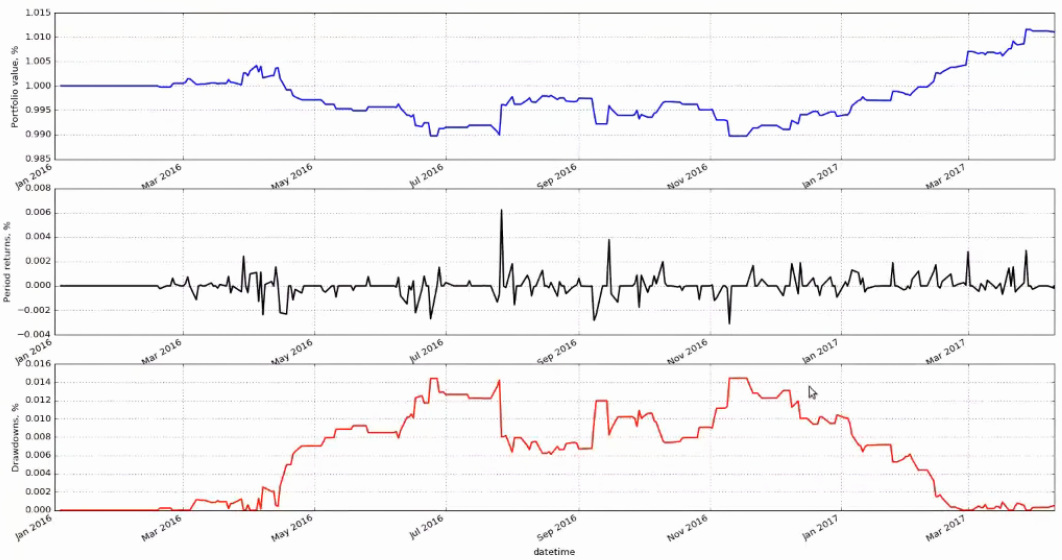

Результаты работы сверточной сети еще хуже, возможно, что она была переобучена. Сверточная сеть показала 1% прибыли за полтора года. Автор говорит, что у него в других задачах сверточные сети давали 5% в год.

Другими словами. Анализ ценового временного ряда ни к чему не приводит. Выхлоп минимальный. Требуется привязка к реальным индикаторам. Например, для анализа нефтянки требуется анализ погоды, температуры, сезонных изменений, новостей, и прочего. Кусок обсуждения: Прогнозировать только ценовой ряд не очень хорошая идея. Нужно с помощью машинного обучения сначала построить индикаторы и предикторы фундаментальных показателей, затем индикаторы новостного фона по данной компании и другим, с которыми она как-то коррелирует, затем нужно брать прогнозы и ожидания с других сайтов и учитывать их мнение, затем уже можно подмешивать технические параметры, цену, стандартные индикаторы и т.п. Так же, думаю, нужно мониторить и мерить геополитическую и экологическую и климатическую обстановку и т.д. Диверсификацию рисков тоже можно автоматизировать машинным обучением. И всё равно, с такой моделью будет сложно конкурировать с акулами рынка... Потратил 3 года на эти нейронные сети, генетические алгоритмы в трейдинге, и всё равно мой торговый робот показывал около нулевые результаты. Периодами хорошо шёл вверх, а иногда сливался, иногда по долгу топтался на месте, при том, что он непрерывно дообучался эволюционными алгоритмами на новых данных. У меня сложилось такое мнение, что поверх всех этих автоматизаций нужно садить ещё и нескольких экспертов, которые уже будут принимать окончательные решения. Вообще, если взять к примеру текущую ситуацию на рынке, скормить нейросетям все эти данные, нейросеть распознает какие-то паттерны, затем, если посмотреть вероятности срабатывания этих паттернов, то большинство из них будут все где-то рядом и одновременно. Рынок эффективен, на коротких интервалах времени выносит большинство таких алготрейдеров. Сергей Ковалев: вы пробовали применять нейронные сети в криптотрейдинге ? В крипте можно подтянуть намного больше параметров так как сам блокчейн в открытом доступе. |

|||||||

|

Так же в этом разделе:

|

|||||||

|

|||||||

|

|||||||

|