Программирование для меня это хобби и любимое дело. А так я сертифицированный системный архитектор. Поэтому прошу не особо ругать за код. В настоящее время я увлекаюсь написанием торговых роботов. Постепенно изучаю нейросети для их применения к анализу цен/объемов акций/фьючерсов.

Обычно я писал торговых роботов для работы с Брокерами и делал авто-торговлю Акциями или Фьючерсами, но вдруг возникла мысль:

- А что, если уже готовый код можно применять и на других активах??? Например на крипто активах для Биткоина или Эфира или других?

Уже изучив много библиотек и примеров за долгое время написания своих торговых роботов, решил сделать небольшую библиотеку backtrader_binance для интеграции API Binance и библиотеки тестирования торговых стратегий Backtrader .

Вот с помощью backtrader_binance , сейчас и создадим алго-робота для торговли BTC и ETH.

Подготовка окружения

- Устанавливаем последнюю версию Python 3.11

- Устанавливаем среду разработки PyCharm Community 2023.1

- Запускаем PyCharm Community

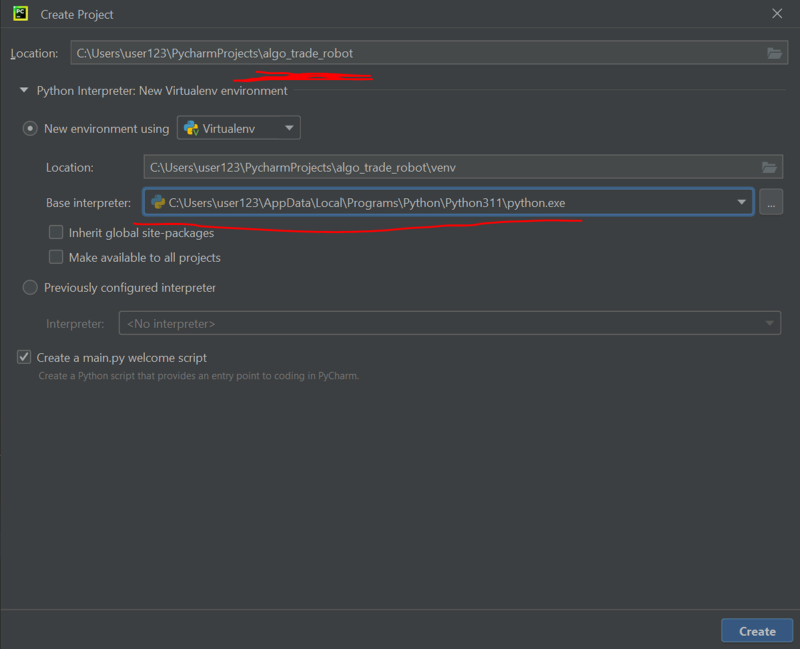

- В нём создаем новый проект, давайте его назовём algo_trade_robot и укажем что создаем виртуальное окружение Virtualenv, с Python 3.11 => нажимаем "Create".

Создание нового проекта для алго-трейдинга

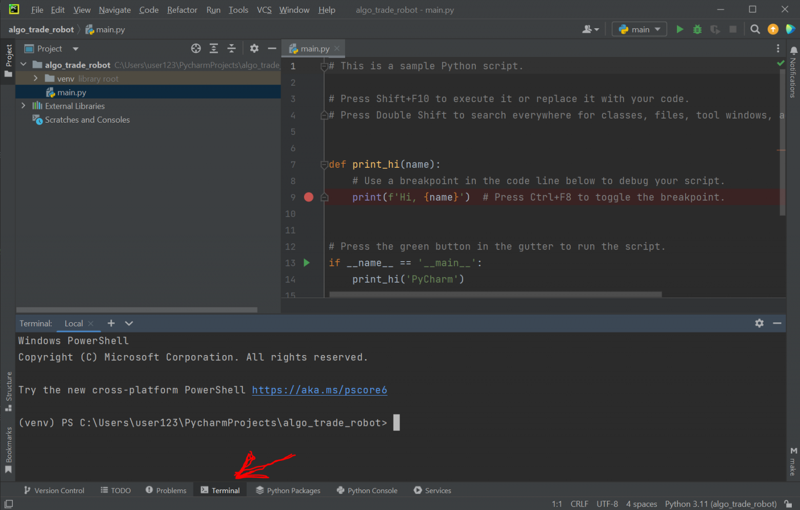

- После того, как проект создался и в нём создалось виртуальное окружение, мы стали готовы к установке необходимых библиотек))) Кликаем внизу слева на "Terminal" для открытия терминала, в котором как раз и будем вводить команды установки библиотек.

Открытый терминал проекта

- Устанавливаем необходимые библиотеки

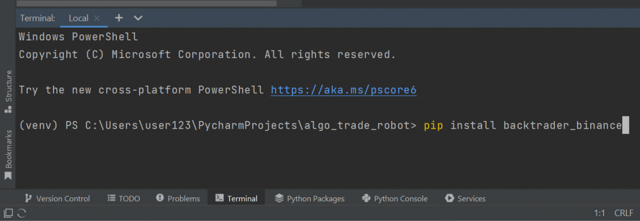

Для установки библиотеки осуществляющей интеграцию Binance API с Backtrader вводим команду

pip install backtrader_binance

Ввод команды установки backtrader_binance в терминале

Теперь необходимо установить библиотеку тестирования торговых стратегий Backtrader

pip install git+https://github.com/WISEPLAT/backtrader.git

P.S. Пожалуйста, используйте Backtrader из моего репозитория (так как вы можете размещать в нем свои коммиты).

И наконец у нас есть некоторые зависимости, которые вам нужно так же установить

pip install python-binance pandas matplotlib

- Теперь нужно сделать копию всего репозитория в корень проекта, чтобы из него взять примеры кода торговых стратегий, делается это одной командой, так же через терминал.

git clone https://github.com/WISEPLAT/backtrader_binance

И теперь наш проект выглядит вот так

Проект торгового робота для Binance

Создание конфигурации для торговой стратегии

Чтобы было легче разобраться как всё работает, я сделал для вас множество примеров в папках DataExamplesBinance_ru и StrategyExamplesBinance_ru.

Перед запуском примера, необходимо получить свой API ключ и Secret ключ, и прописать их в файле ConfigBinance\Config.py:

# content of ConfigBinance\Config.py

class Config:

BINANCE_API_KEY = "YOUR_API_KEY"

BINANCE_API_SECRET = "YOUR_SECRET_KEY"

Как получить токен Binance API

- Зарегистрируйте свой аккаунт на Binance

- Перейдите в раздел "Управление API"

- Затем нажмите кнопку "Создать API" и выберите "Сгенерированный системой".

- В разделе "Ограничения API" включите "Включить спотовую и маржинальную торговлю".

- Скопируйте и вставьте в файл ConfigBinance\Config.py полученные "Ключ API" и "Секретный ключ"

Теперь можно запускать примеры из папок DataExamplesBinance_ru и StrategyExamplesBinance_ru.

Создание торгового робота для Binance

Для создания торгового робота обычно придерживаются некоторой структуры кода, можно сказать шаблона, по которому код работает с торговой стратегией и с данными с рынка по тикеру/тикерам и после отработки выводится некоторый результат.

импорт необходимых_библиотек

класс Индикаторов

класс Стратегии/Торговой системы

# --- основной раздел ---

подключение по API к бирже

задание параметров запуска стратегии

запуск стратегии

получение данных по тикеру/тикерам по API

обработка этих данных стратегией

выставление заявок на покупку/продажу

возврат результатов из стратегии

вывод результатов

В примерах вы найдете несколько вариантов запуска стратегий, а вот примерно стандартная структура кода для торгового робота, файл "07 - Offline Backtest Indicators.py":

import datetime as dt

import backtrader as bt

from backtrader_binance import BinanceStore

from ConfigBinance.Config import Config # Файл конфигурации

# видео по созданию этой стратегии

# RuTube: https://rutube.ru/video/417e306e6b5d6351d74bd9cd4d6af051/

# YouTube: https://youtube.com/live/k82vabGva7s

class UnderOver(bt.Indicator):

lines = ('underover',)

params = dict(data2=20)

plotinfo = dict(plot=True)

def __init__(self):

self.l.underover = self.data < self.p.data2 # данные под data2 == 1

# Торговая система

class RSIStrategy(bt.Strategy):

"""

Демонстрация live стратегии с индикаторами SMA, RSI

"""

params = ( # Параметры торговой системы

('coin_target', ''),

('timeframe', ''),

)

def __init__(self):

"""Инициализация, добавление индикаторов для каждого тикера"""

self.orders = {} # Организовываем заявки в виде справочника, конкретно для этой стратегии один тикер - одна активная заявка

for d in self.datas: # Пробегаемся по всем тикерам

self.orders[d._name] = None # Заявки по тикеру пока нет

# создаем индикаторы для каждого тикера

self.sma1 = {}

self.sma2 = {}

self.sma3 = {}

self.crossover = {}

self.underover_sma = {}

self.rsi = {}

self.underover_rsi = {}

for i in range(len(self.datas)):

ticker = list(self.dnames.keys())[i] # key name is ticker name

self.sma1[ticker] = bt.indicators.SMA(self.datas[i], period=9) # SMA1 indicator

self.sma2[ticker] = bt.indicators.SMA(self.datas[i], period=30) # SMA2 indicator

self.sma3[ticker] = bt.indicators.SMA(self.datas[i], period=60) # SMA3 indicator

# signal 1 - пересечение быстрой SMA снизу вверх медленной SMA

self.crossover[ticker] = bt.ind.CrossOver(self.sma1[ticker], self.sma2[ticker]) # crossover SMA1 and SMA2

# signal 2 - когда SMA3 находится ниже SMA2

self.underover_sma[ticker] = UnderOver(self.sma3[ticker].lines.sma, data2=self.sma2[ticker].lines.sma)

self.rsi[ticker] = bt.indicators.RSI(self.datas[i], period=20) # RSI indicator

# signal 3 - когда RSI находится ниже 30

self.underover_rsi[ticker] = UnderOver(self.rsi[ticker].lines.rsi, data2=30)

def next(self):

"""Приход нового бара тикера"""

for data in self.datas: # Пробегаемся по всем запрошенным барам всех тикеров

ticker = data._name

status = data._state # 0 - Live data, 1 - History data, 2 - None

_interval = self.p.timeframe

if status in [0, 1]:

if status: _state = "False - History data"

else: _state = "True - Live data"

print('{} / {} [{}] - Open: {}, High: {}, Low: {}, Close: {}, Volume: {} - Live: {}'.format(

bt.num2date(data.datetime[0]),

data._name,

_interval, # таймфрейм тикера

data.open[0],

data.high[0],

data.low[0],

data.close[0],

data.volume[0],

_state,

))

print(f'\t - RSI =', self.rsi[ticker][0])

print(f"\t - crossover =", self.crossover[ticker].lines.crossover[0])

coin_target = self.p.coin_target

print(f"\t - Free balance: {self.broker.getcash()} {coin_target}")

# сигналы на вход

signal1 = self.crossover[ticker].lines.crossover[0] # signal 1 - пересечение быстрой SMA снизу вверх медленной SMA

signal2 = self.underover_sma[ticker] # signal 2 - когда SMA3 находится ниже SMA2

# сигналы на выход

signal3 = self.underover_rsi[ticker] # signal 3 - когда RSI находится ниже 30

if not self.getposition(data): # Если позиции нет

if signal1 == 1:

if signal2 == 1:

# buy

free_money = self.broker.getcash()

price = data.close[0] # по цене закрытия

size = (free_money / price) * 0.25 # 25% от доступных средств

print("-"*50)

print(f"\t - buy {ticker} size = {size} at price = {price}")

self.orders[data._name] = self.buy(data=data, exectype=bt.Order.Limit, price=price, size=size)

print(f"\t - Выставлена заявка {self.orders[data._name].p.tradeid} на покупку {data._name}")

print("-" * 50)

else: # Если позиция есть

if signal3 == 1:

# sell

print("-" * 50)

print(f"\t - Продаем по рынку {data._name}...")

self.orders[data._name] = self.close() # Заявка на закрытие позиции по рыночной цене

print("-" * 50)

def notify_order(self, order):

"""Изменение статуса заявки"""

order_data_name = order.data._name # Имя тикера из заявки

print("*"*50)

self.log(f'Заявка номер {order.ref} {order.info["order_number"]} {order.getstatusname()} {"Покупка" if order.isbuy() else "Продажа"} {order_data_name} {order.size} @ {order.price}')

if order.status == bt.Order.Completed: # Если заявка полностью исполнена

if order.isbuy(): # Заявка на покупку

self.log(f'Покупка {order_data_name} Цена: {order.executed.price:.2f}, Объём: {order.executed.value:.2f}, Комиссия: {order.executed.comm:.2f}')

else: # Заявка на продажу

self.log(f'Продажа {order_data_name} Цена: {order.executed.price:.2f}, Объём: {order.executed.value:.2f}, Комиссия: {order.executed.comm:.2f}')

self.orders[order_data_name] = None # Сбрасываем заявку на вход в позицию

print("*" * 50)

def notify_trade(self, trade):

"""Изменение статуса позиции"""

if trade.isclosed: # Если позиция закрыта

self.log(f'Прибыль по закрытой позиции {trade.getdataname()} Общая={trade.pnl:.2f}, Без комиссии={trade.pnlcomm:.2f}')

def log(self, txt, dt=None):

"""Вывод строки с датой на консоль"""

dt = bt.num2date(self.datas[0].datetime[0]) if not dt else dt # Заданная дата или дата текущего бара

print(f'{dt.strftime("%d.%m.%Y %H:%M")}, {txt}') # Выводим дату и время с заданным текстом на консоль

if __name__ == '__main__':

cerebro = bt.Cerebro(quicknotify=True)

cerebro.broker.setcash(2000) # Устанавливаем сколько денег

cerebro.broker.setcommission(commission=0.0015) # Установить комиссию- 0.15% ... разделите на 100, чтобы удалить %

coin_target = 'USDT' # базовый тикер, в котором будут осуществляться расчеты

symbol = 'BTC' + coin_target # тикер, по которому будем получать данные в формате <КодТикераБазовыйТикер>

symbol2 = 'ETH' + coin_target # тикер, по которому будем получать данные в формате <КодТикераБазовыйТикер>

store = BinanceStore(

api_key=Config.BINANCE_API_KEY,

api_secret=Config.BINANCE_API_SECRET,

coin_target=coin_target,

testnet=False) # Хранилище Binance

# # live подключение к Binance - для Offline закомментировать эти две строки

# broker = store.getbroker()

# cerebro.setbroker(broker)

# -----------------------------------------------------------

# Внимание! - Теперь это Offline для тестирования стратегий #

# -----------------------------------------------------------

# # Исторические 1-минутные бары за 10 часов + новые live бары / таймфрейм M1

# timeframe = "M1"

# from_date = dt.datetime.utcnow() - dt.timedelta(minutes=60*10)

# data = store.getdata(timeframe=bt.TimeFrame.Minutes, compression=1, dataname=symbol, start_date=from_date, LiveBars=False) # поставьте здесь True - если нужно получать live бары

# # data2 = store.getdata(timeframe=bt.TimeFrame.Minutes, compression=1, dataname=symbol2, start_date=from_date, LiveBars=False) # поставьте здесь True - если нужно получать live бары

# Исторические D1 бары за 365 дней + новые live бары / таймфрейм D1

timeframe = "D1"

from_date = dt.datetime.utcnow() - dt.timedelta(days=365*3)

data = store.getdata(timeframe=bt.TimeFrame.Days, compression=1, dataname=symbol, start_date=from_date, LiveBars=False) # поставьте здесь True - если нужно получать live бары

data2 = store.getdata(timeframe=bt.TimeFrame.Days, compression=1, dataname=symbol2, start_date=from_date, LiveBars=False) # поставьте здесь True - если нужно получать live бары

cerebro.adddata(data) # Добавляем данные

cerebro.adddata(data2) # Добавляем данные

cerebro.addstrategy(RSIStrategy, coin_target=coin_target, timeframe=timeframe) # Добавляем торговую систему

cerebro.run() # Запуск торговой системы

cerebro.plot() # Рисуем график

print()

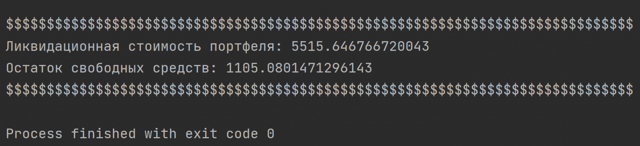

print("$"*77)

print(f"Ликвидационная стоимость портфеля: {cerebro.broker.getvalue()}") # Ликвидационная стоимость портфеля

print(f"Остаток свободных средств: {cerebro.broker.getcash()}") # Остаток свободных средств

print("$" * 77)

Посмотрев на код выше, можно легко увидеть, что

1. импорт необходимых библиотек осуществляется строками 1..4

import datetime as dt

import backtrader as bt

from backtrader_binance import BinanceStore

from ConfigBinance.Config import Config # Файл конфигурации

2. класс Индикатора 11..17 строки, обычно выносят в отдельный файл

class UnderOver(bt.Indicator):

lines = ('underover',)

params = dict(data2=20)

plotinfo = dict(plot=True)

def __init__(self):

self.l.underover = self.data < self.p.data2 # данные под data2 == 1

3. класс Стратегии/Торговой системы 21..138, обычно выносят в отдельный файл

# Торговая система

class RSIStrategy(bt.Strategy):

"""

Демонстрация live стратегии с индикаторами SMA, RSI

"""

params = ( # Параметры торговой системы

('coin_target', ''),

('timeframe', ''),

)

def __init__(self):

"""Инициализация, добавление индикаторов для каждого тикера"""

self.orders = {} # Организовываем заявки в виде справочника, конкретно для этой стратегии один тикер - одна активная заявка

for d in self.datas: # Пробегаемся по всем тикерам

self.orders[d._name] = None # Заявки по тикеру пока нет

# создаем индикаторы для каждого тикера

self.sma1 = {}

self.sma2 = {}

self.sma3 = {}

self.crossover = {}

self.underover_sma = {}

self.rsi = {}

self.underover_rsi = {}

for i in range(len(self.datas)):

ticker = list(self.dnames.keys())[i] # key name is ticker name

self.sma1[ticker] = bt.indicators.SMA(self.datas[i], period=9) # SMA1 indicator

self.sma2[ticker] = bt.indicators.SMA(self.datas[i], period=30) # SMA2 indicator

self.sma3[ticker] = bt.indicators.SMA(self.datas[i], period=60) # SMA3 indicator

# signal 1 - пересечение быстрой SMA снизу вверх медленной SMA

self.crossover[ticker] = bt.ind.CrossOver(self.sma1[ticker], self.sma2[ticker]) # crossover SMA1 and SMA2

# signal 2 - когда SMA3 находится ниже SMA2

self.underover_sma[ticker] = UnderOver(self.sma3[ticker].lines.sma, data2=self.sma2[ticker].lines.sma)

self.rsi[ticker] = bt.indicators.RSI(self.datas[i], period=20) # RSI indicator

# signal 3 - когда RSI находится ниже 30

self.underover_rsi[ticker] = UnderOver(self.rsi[ticker].lines.rsi, data2=30)

def next(self):

"""Приход нового бара тикера"""

for data in self.datas: # Пробегаемся по всем запрошенным барам всех тикеров

ticker = data._name

status = data._state # 0 - Live data, 1 - History data, 2 - None

_interval = self.p.timeframe

if status in [0, 1]:

if status: _state = "False - History data"

else: _state = "True - Live data"

print('{} / {} [{}] - Open: {}, High: {}, Low: {}, Close: {}, Volume: {} - Live: {}'.format(

bt.num2date(data.datetime[0]),

data._name,

_interval, # таймфрейм тикера

data.open[0],

data.high[0],

data.low[0],

data.close[0],

data.volume[0],

_state,

))

print(f'\t - RSI =', self.rsi[ticker][0])

print(f"\t - crossover =", self.crossover[ticker].lines.crossover[0])

coin_target = self.p.coin_target

print(f"\t - Free balance: {self.broker.getcash()} {coin_target}")

# сигналы на вход

signal1 = self.crossover[ticker].lines.crossover[0] # signal 1 - пересечение быстрой SMA снизу вверх медленной SMA

signal2 = self.underover_sma[ticker] # signal 2 - когда SMA3 находится ниже SMA2

# сигналы на выход

signal3 = self.underover_rsi[ticker] # signal 3 - когда RSI находится ниже 30

if not self.getposition(data): # Если позиции нет

if signal1 == 1:

if signal2 == 1:

# buy

free_money = self.broker.getcash()

price = data.close[0] # по цене закрытия

size = (free_money / price) * 0.25 # 25% от доступных средств

print("-"*50)

print(f"\t - buy {ticker} size = {size} at price = {price}")

self.orders[data._name] = self.buy(data=data, exectype=bt.Order.Limit, price=price, size=size)

print(f"\t - Выставлена заявка {self.orders[data._name].p.tradeid} на покупку {data._name}")

print("-" * 50)

else: # Если позиция есть

if signal3 == 1:

# sell

print("-" * 50)

print(f"\t - Продаем по рынку {data._name}...")

self.orders[data._name] = self.close() # Заявка на закрытие позиции по рыночной цене

print("-" * 50)

def notify_order(self, order):

"""Изменение статуса заявки"""

order_data_name = order.data._name # Имя тикера из заявки

print("*"*50)

self.log(f'Заявка номер {order.ref} {order.info["order_number"]} {order.getstatusname()} {"Покупка" if order.isbuy() else "Продажа"} {order_data_name} {order.size} @ {order.price}')

if order.status == bt.Order.Completed: # Если заявка полностью исполнена

if order.isbuy(): # Заявка на покупку

self.log(f'Покупка {order_data_name} Цена: {order.executed.price:.2f}, Объём: {order.executed.value:.2f}, Комиссия: {order.executed.comm:.2f}')

else: # Заявка на продажу

self.log(f'Продажа {order_data_name} Цена: {order.executed.price:.2f}, Объём: {order.executed.value:.2f}, Комиссия: {order.executed.comm:.2f}')

self.orders[order_data_name] = None # Сбрасываем заявку на вход в позицию

print("*" * 50)

def notify_trade(self, trade):

"""Изменение статуса позиции"""

if trade.isclosed: # Если позиция закрыта

self.log(f'Прибыль по закрытой позиции {trade.getdataname()} Общая={trade.pnl:.2f}, Без комиссии={trade.pnlcomm:.2f}')

def log(self, txt, dt=None):

"""Вывод строки с датой на консоль"""

dt = bt.num2date(self.datas[0].datetime[0]) if not dt else dt # Заданная дата или дата текущего бара

print(f'{dt.strftime("%d.%m.%Y %H:%M")}, {txt}') # Выводим дату и время с заданным текстом на консоль

Так же в коде можно отметить следующие части:

- --- основной раздел --- строка 141

- подключение по API к бирже - строки 151..155

- задание параметров запуска стратегии 172..180

- запуск стратегии - строка 182

- получение данных по тикеру/тикерам по API строки 172..175

- обработка этих данных стратегией - строки 61..115

- выставление заявок на покупку/продажу - строки 105 - покупка и 114 - продажа

- возврат результатов из стратегии - строки 183, 187, 188

- вывод результатов - строки 183, 187, 188

Класс торговой системы имеет несколько основных методов:

- init - итак понятно - здесь инициализируем вспомогательные переменные и индикаторы для потоков данных

- next - вызывается каждый раз при приходе нового бара по тикеру

- notify_order - вызывается, когда происходит покупка или продажа

- notify_trade - вызывается когда меняется статус позиции

Вы можете по желанию расширять/добавлять новые методы/функционал.

Иногда лучше один раз увидеть, чем сто раз прочитать

Поэтому я записал специально для вас видео по созданию этой стратегии по шагам:

RuTube

YouTube

Если возникают какие мысли по созданию, пишите посмотрим.

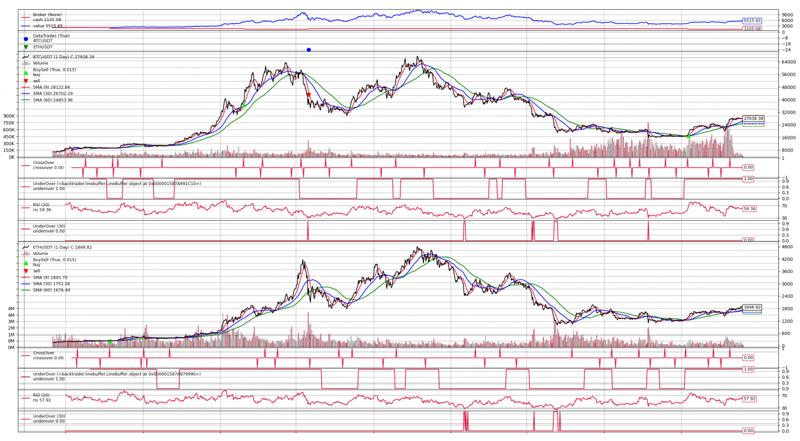

Результат работы торговой стратегии по BTC и ETH

Параметры стратегии не были оптимизированы, поэтому она может дать более лучший результат.

Покупки/продажи на D1

Результат работы торговой стратегии

Т.е. 2000 USDT превратилось в 5515 USDT => прирост 175%

Как мне видится, получилось довольно интересно :-) И жду ваших коммитов / фиксов / идей!

P.S. Код библиотеки частично написан сообществом, существенное изменение которое я внёс - это возможность торговать портфелем тикеров - не просто одним, а множеством тикеров. Исправил некие ошибки, многократно протестировал и добавил много хороших примеров для создания своих полноценных собственных стратегий. Конечно, еще есть моменты, над чем можно будет поработать.

Мнение разбирающегося человека о реализации данного алгоритма:

Тот случай, когда за задачу берётся программист, но без весомого опыта в трейдинге. Рынки (фондовый, срочный и крипта) ведут себя принципиально по-разному, одни и те же паттерны и алгоритмы не натягиваются.

Вы возразите мне: мол, но плюс три тыщщи! Да, на растущем рынке любой хомяк – успешный трейдер. А потом, одной звёздной ночью, ваш робот сольёт вам депозит, и статистика сильно покосится. И вы узнаете цену тоске, и цену слову «проскальзывание», и будете ещё два года пытаться понять, почему стоп-лоссы не сработали.